FP資格は取得した、だから次のステップに進みたいと考えている人もいるはずです。そこで、せっかくだしFPと相性の良い資格を取りたいなと探していると、FP資格おすすめの組み合わせは何か、FPと相性良い資格は結局どれが実務に強いのか、かなり迷いますよね。さらに、FP宅建士の相性、FP税理士のダブルライセンス、FP社会保険労務士の相性、FP資格で年収が上がるのか、FPダブルライセンスの学習時間はどのくらいか、FP独立に必要資格は何かまで気になって、情報が散らばって見えやすいです。

この記事では、そうした疑問を一つずつ整理しながら、FPと組み合わせやすい資格を目的別にわかりやすく解説します。あなたが転職を狙うのか、独立を見据えるのか、それとも今の仕事の専門性を厚くしたいのかによって、選ぶべき資格は変わります。ここを整理しておくと、遠回りしにくくなるはずです。

この記事のポイント

- FPと相性の良い資格を目的別に比較できる

- 年収や仕事へのつながり方の違いがわかる

- ダブルライセンスの学習時間の目安がつかめる

- 独立や転職で選ぶべき資格の優先順位が見える

FPと相性の良い資格の選び方と比較

ここでは、まず全体像をつかみます。FPと組み合わせやすい資格は多いですが、なんとなく有名だからで選ぶと失敗しやすいです。大事なのは、FPの知識がどの仕事に接続しやすいかで考えること。資格ごとの特徴、実務とのつながり、学習負担のバランスを見ながら、あなたに合う方向を見つけていきましょう。

FP資格おすすめの組み合わせ

私がまずお伝えしたいのは、FPは単体でも学ぶ価値がある一方で、組み合わせたときに実務での見え方がかなり強くなる資格だということです。とくに相性がいいのは、簿記、宅地建物取引士、行政書士、社会保険労務士、税理士、中小企業診断士、証券外務員、生命保険募集人、DCプランナーあたりです。FPは家計管理だけの資格だと思われがちですが、実際には税金、年金、保険、不動産、相続、資産運用といったテーマを横断的に扱います。だからこそ、隣接分野の資格と重なりやすく、掛け合わせたときに仕事の説得力が増しやすいんですよ。

そもそも、FPをまだ取得していない人もいると思いますし、FP3級や2級までしか取得していない人もいると思います。コチラの記事を読むとFPの全体像がわかるはずです。

-

-

FP資格はとっても意味ないって聞くけど本当?何ができるか知ってる?

FP資格を取りたい気持ちはあるのに、FP資格は意味ないという声を見ると、一気に迷いますよね。あなたも、独占業務がないなら取っても無駄かも、FPは仕事がないのでは、FPは役に立たないのでは、と不安になっ ...

続きを見る

ここで大切なのは、資格を肩書きとして並べることではなく、どの相談テーマを強くしたいのかから逆算することです。たとえば、住宅購入や住み替え相談を深めたいなら宅建士、企業オーナーへの提案や財務面の理解を厚くしたいなら簿記や中小企業診断士、年金や福利厚生を軸にしたいなら社労士やDCプランナー、相続や資産承継まで踏み込みたいなら行政書士や税理士というふうに、進む方向で相性は大きく変わります。ここを曖昧にしたまま「難しそうだから価値があるはず」と選ぶと、学習量に対して実務で使う場面が少なく、途中でしんどくなりやすいです。まあ、当たり前ですよね。

また、FP資格には国家検定のFP技能士と、継続教育を伴うAFP・CFPという流れもあります。制度の整理をざっくり押さえたいなら、出典:日本FP協会「FPの資格と検定の種類」も確認しておくと、資格選びの前提がぶれにくくなります。

私としては、最初の一歩は「今の仕事にすぐ効く資格」から選ぶのがいちばん現実的かなと思います。今すでに金融・保険・不動産・管理部門などで働いているなら、その延長線上にある資格は理解しやすく、実務にも落とし込みやすいです。逆に、まったく接点がない難関資格をいきなり狙うと、モチベーションを維持しにくいことがあります。資格はコレクションではなく、あなたの専門性を言葉にするための道具です。だからこそ、知名度や難易度より、相談の質がどう上がるかで考えたほうが失敗しにくいです。

なお、FP資格そのものの使い道や、転職でどう見られやすいかを先に整理したいなら、FP資格の使い道と転職での見せ方も合わせて読むと、資格選びの軸が作りやすいです。

FPと相性良い資格の一覧比較

一覧で並べてみると、向いている方向がかなり見えやすくなります。以下は、私が実務とのつながりやすさと学習負担のバランスで整理した比較表です。数値や年収はあくまで一般的な目安として見てください。ここで見てほしいのは、単純な難易度ではなく、その資格がどんな相談テーマに接続するかです。同じ「役立つ資格」でも、個人向けの家計相談に強いものと、法人向けの財務や労務相談に強いものでは、使いどころがまったく違います。

| 資格名 | 難易度目安 | 学習時間目安 | FPとの相性 | 向いている人 |

|---|---|---|---|---|

| 日商簿記2級 | 中 | 300〜400時間 | 法人財務や数字説明に強い | 企業支援や管理部門を狙う人 |

| 宅地建物取引士 | 中 | 200〜300時間 | 住宅購入・不動産相談と好相性 | 不動産・住宅ローンに関わる人 |

| 行政書士 | 高 | 500〜800時間 | 相続・許認可・書類作成に広がる | 独立や相続実務を見据える人 |

| 社会保険労務士 | 高 | 500〜800時間 | 年金・労務相談に強い | 人事労務や福利厚生に関わる人 |

| 税理士 | 非常に高 | 長期学習 | 税務相談の深さが一気に増す | 富裕層・相続・法人顧客を狙う人 |

| 証券外務員 | 低〜中 | 50〜100時間 | 金融商品の提案と直結しやすい | 金融機関で働く人 |

| DCプランナー2級 | 低〜中 | 50〜100時間 | 老後資金・企業年金と親和性大 | 年金や福利厚生に強くなりたい人 |

この表から見えてくるのは、資格ごとに広がる相談テーマが違うということです。FPはお金全般を俯瞰できますが、深い専門領域を持つと、相談の説得力が増します。たとえば、住宅ローン相談なら宅建士の知識があると実務の会話が具体的になりますし、法人オーナーの事業承継なら税務や経営の理解が強みになります。簿記は地味に見えるかもしれませんが、数字を読める力がつくことで、家計や法人のキャッシュフローを説明しやすくなります。社労士は年金だけではなく、働き方や福利厚生という視点まで含めて話せるので、ライフプラン提案の厚みが変わってきます。

反対に、何でもできそうに見える資格を選んでも、学習負担が大きすぎると途中で止まりやすいです。だから私は、最初のダブルライセンスは今の仕事にすぐ接続できる資格から選ぶのが現実的だと考えています。短期で成果を感じやすい資格を1つ積むと、自信もつきますし、次の資格への判断もしやすくなります。特に社会人学習では、続けられるかどうかが最重要です。机上で完璧な計画を立てるより、「今の自分が本当に使う知識か」を基準にしたほうが、結果的に失敗しにくいです。

FP宅建士の相性とメリット

FP宅建士の相性はかなり良いです。理由は、住宅購入の相談が、家計・ローン・税金・不動産という複数のテーマをまたぐからです。FPが家計全体やライフプランから提案し、宅建士の知識で不動産取引の実務理解まで補えると、相談の質がぐっと上がります。実際、マイホーム購入の相談では「この物件は買っていいですか」だけでは終わりません。購入後の家計、将来の教育費、共働き継続の見通し、転職や転勤の可能性、固定資産税、修繕費、売却しやすさまで含めて考える必要があります。FPと宅建士の組み合わせは、こうした現実的な論点に強いんですね。

たとえば、住宅ローンの返済比率だけを見て「借りられる」と判断するのではなく、教育費、老後資金、転職の可能性、固定資産税、修繕費まで含めて整理できるようになります。さらに、不動産投資や住み替え相談に広げたい人にとっても、宅建士はかなり実用的です。物件の見方、契約の流れ、重要事項説明に関わる知識、権利関係の基本などがわかると、表面的なアドバイスではなくなります。特に住宅営業や不動産仲介では、FPだけだとお金の説明に寄りがちですが、宅建士の知識があると物件や契約の文脈まで踏まえて話せるので、顧客からの信頼は高まりやすいです。

不動産業界や住宅営業では、宅建士が実務上の評価につながりやすい一方で、FPがあると顧客への説明の深さが増します。つまり、売る側の論理だけでなく、買う側の家計目線も持てるんですね。この視点は、信頼を積み上げるうえでかなり強いです。住宅購入は人生でかなり大きなお金が動く場面なので、物件だけを勧める人より、買った後の家計まで見てくれる人のほうが、安心感があります。

ただし、宅建士を取れば自動的に不動産相談のプロになれるわけではありません。物件実務やローン商品の理解、地域相場の感覚も必要です。このあたりは資格だけで完結しないので、現場経験とセットで育てていく意識が大切です。私としては、宅建士は「不動産を売る資格」ではなく、「不動産を含む人生設計をより現実的に語れる資格」として捉えると、FPとの相性の良さがより見えやすいかなと思います。

宅建士を先に取るか、FPを先に取るか

もし順番で迷っているなら、今の仕事が不動産寄りなら宅建士先行、家計相談や金融寄りならFP先行が自然です。どちらを先に取っても相乗効果はありますが、実務に近いほうを先に学ぶと理解しやすいです。特に社会人学習では、学んだことを翌日から使えるかどうかが継続力に直結します。

FP税理士ダブルライセンスの強み

FP税理士のダブルライセンスは、かなり強力です。とくに、相続、事業承継、富裕層向け相談、法人オーナー支援といった領域では、提案の幅が一気に広がります。FPがライフプランや資産全体を俯瞰し、税理士として税務の実務まで踏み込めると、相談の完結度が高くなります。ここが大きいです。FPだけでも税金の基本は学びますが、税理士まで持つと、税務申告、相続税、贈与税、法人税などの実務知識が加わるので、話せる深さがまるで変わります。

たとえば、相続対策では「贈与したほうがいいですか」と聞かれる場面がよくありますが、ここで単なる一般論ではなく、税負担、資産の持ち方、家族構成、今後の生活設計まで含めて考えられるのが強みです。税理士資格があると、税務申告や具体的な節税設計にもつながりやすくなります。また、事業承継では、会社の株式評価、後継者への引き継ぎ、役員報酬、個人資産との切り分けなど、検討事項がかなり多いです。FPの視点だけだと人生設計の助言にとどまりやすいですが、税理士が加わることで、経営者が本当に知りたい「じゃあ税務上どう動けばいいのか」に踏み込めます。

一方で、難易度はかなり高いです。学習期間も長くなりやすく、FPの延長線で気軽に取る資格ではありません。だからこそ、独立を見据えて高単価の相談に入りたい人や、すでに税務・会計の仕事にいる人には向きますが、転職の武器として短期で欲しい人には重すぎることもあります。ここは冷静に見たほうがいいです。税理士は、取れたときのインパクトは非常に大きいですが、そのぶん時間もエネルギーも必要です。年収アップだけを目的に選ぶと、途中で息切れしやすいです。

私としては、税理士を本気で目指す前に、簿記2級や相続税の基礎、法人決算の流れなどに触れて、自分が数字や税務に向いているか確認してから進むほうが安全かなと思います。税理士は「FPの上位互換」ではなく、別の重い専門職です。そのため、憧れだけで決めず、実務で税務に深く関わりたいかどうかで判断するのがいちばん失敗しにくいですよ。

FP+税理士を考えるときの注意点

税理士は魅力が大きい反面、学習負担も非常に重いです。年収アップだけを目的に飛びつくと、途中で消耗しやすいです。税務実務に本気で関わりたいか、長期学習に耐えられるかを先に確認しておきましょう。

税理士まで行かない場合の現実的ルート

税理士まで行かなくても、まずは簿記や相続関連知識から積み上げるルートも十分ありです。資格は階段で考えたほうが、結果的に速いことが多いですよ。特に相続相談は、税だけでなく家族関係や不動産、保険も絡むので、FPとしての土台がしっかりしていること自体が強みになります。

FP社会保険労務士の相性と活用

FP社会保険労務士の相性も非常に高いです。年金、社会保険、ライフプラン、退職後資金というテーマは、もともとFPとの重なりが大きいからです。さらに社労士の知識が加わると、個人だけでなく企業向けの提案にも広がります。FPは「この働き方をすると家計はどうなるか」「老後資金はいくら必要か」を整理するのが得意ですが、社労士が加わると「そもそも制度上どう扱われるか」「社会保険や年金がどう変わるか」までより実務的に見えるようになります。

たとえば、個人向けでは老齢年金の見通し、働き方による社会保険の変化、退職後の資金計画などを、より具体的に整理しやすくなります。企業向けでは、福利厚生、確定拠出年金、就業制度、労務相談などにも接点が出てきます。つまり、FPが家計の外側から見ていた制度を、社労士は運用や手続きの実務側から深められるんですね。ここが本当に強いです。たとえば、パートから正社員への切り替え、産休・育休、定年後再雇用、副業時の社会保険など、制度が複雑なテーマでは、FP単体だと説明が浅くなりやすいです。社労士の知識があると、相談者にとっての現実的な判断材料を増やせます。

特に、人事労務、保険営業、企業向けコンサルにいる人には相性がいいです。老後資金の不安に対して、制度と家計の両方から話せる人は意外と少ないので、差別化にもつながります。企業の福利厚生や退職金制度の相談に入る場合でも、FPの視点だけでは「貯め方」の話に寄りやすいですが、社労士があると制度設計や実務の話までつながります。結果として、個人向けだけでなく、法人向けサービスの可能性も広がります。

ただし、社労士は法律系の学習量も多く、片手間ではなかなか厳しいです。もし年金分野だけを強化したいなら、先にDCプランナーや企業年金関連の知識から入るほうが、コスパがいいケースもあります。私なら、今の仕事が人事・労務・福利厚生に近いなら社労士を前向きに検討しますが、個人向け相談だけを強めたい段階なら、まずは年金や企業型DCの理解を深める資格から始めるかなと思います。

FPと相性の良い資格で年収とキャリア向上

ここからは、資格を取ったあとにどう仕事へつなげるかを見ていきます。読者の多くが気になるのは、やはり年収、転職、独立ですよね。ただ、資格は持っているだけでは強みになりきりません。どの業界で、どの相談テーマに、どう使うかまで言語化できてはじめて価値が出ます。この章では、その現実的なつなげ方を整理します。

FP資格で年収が上がる理由

まず前提として、FP資格で年収が上がるかどうかは、資格そのものよりも仕事の幅が広がるかどうかで決まります。ここを誤解するとしんどいです。資格を取った瞬間に給与が急上昇するわけではありませんが、扱える相談範囲が増えると、転職や営業、独立で有利になりやすいです。つまり、資格が直接お金を生むというより、資格によって提供できる価値が増え、その結果として評価や単価が上がるという流れです。

たとえば、不動産営業でFPと宅建士を持っている人は、物件説明だけでなく住宅ローンや家計負担まで踏み込んで提案できます。金融機関なら、FPと証券外務員の組み合わせで資産運用提案に厚みが出ます。相続分野なら、FPに税務や法務の知識が加わることで、高単価の相談に入りやすくなります。こうした違いは、顧客から見ればかなり大きいです。「この人は商品の説明しかできない」のか、「自分の家計や将来まで踏まえて提案してくれる」のかで、相談の価値は大きく変わりますよね。

つまり、年収が上がる理由は資格名のブランドではなく、顧客から見た提供価値が増えるからです。相談の解像度が高くなり、他の担当者より一歩深い提案ができるようになると、案件単価や役割の重さが変わってきます。社内評価でも同じです。たとえば、保険営業でFPだけより、FPと社労士知識がある人のほうが企業提案に広がりやすいですし、不動産営業でFP視点がある人は「契約を取る人」ではなく「資金相談まで見られる人」として見られやすくなります。

一方で、資格を増やしすぎて現場で使えないと、期待したほどの収入増にはつながりません。私は、年収アップを狙うなら「職種の評価軸に直結する資格」を優先すべきだと考えています。管理部門なら簿記、不動産なら宅建士、企業労務なら社労士、資産運用なら証券外務員、相続や税務なら税理士系統です。こうして仕事の評価軸に沿って選べば、資格がちゃんと武器になります。資格の価値を仕事につなげる考え方は、社会人の勉強を仕事成果に繋げる学習法も参考になります。

FPダブルライセンスの学習時間目安

FPダブルライセンスの学習時間は、組み合わせる資格によってかなり差があります。ここを最初に見誤ると、学習計画が崩れやすいです。ざっくり言うと、証券外務員やDCプランナーは比較的取り組みやすく、簿記2級や宅建士は中くらい、行政書士や社労士は重め、税理士や中小企業診断士は長期戦です。ただ、この「時間」はあくまで一般的な目安です。同じ300時間でも、すでに業務で触れている人と、初学者では体感負荷が全然違います。

実務に近い順で考えるなら、今の仕事ですぐ使う資格ほど学習も継続しやすいです。たとえば、不動産・住宅業界なら宅建士、金融機関なら証券外務員やDCプランナー、管理部門や法人向け営業なら簿記が現実的です。学んだことをすぐ仕事で使えると、記憶が定着しやすいんですよ。これは本当に大きいです。忙しい社会人にとって、学習時間を増やすのは簡単ではありません。だからこそ、「学んだ翌日に使える知識」は継続の燃料になります。

また、FPの学習内容と重なる分野が多い資格は、ゼロから始めるより負担が軽く感じやすいです。税金、年金、保険、不動産といった基礎があるだけでも、理解スピードは変わります。反対に、法律中心の資格や経営理論まで広がる資格は、FPの延長だけでは押し切れない場面も増えます。だから私は、いきなり学習時間の長い資格に飛び込むより、まずは中程度までの資格で成功体験を作るのをおすすめしたいです。

さらに、学習時間を考えるときは「総時間」だけでなく「1日あたり何分確保できるか」でも見てください。平日30分、休日2時間で続けるのか、朝活中心で進めるのか、講座を使うのか独学なのかで、現実的なスケジュールは変わります。私としては、無理に短期合格を狙って燃え尽きるより、3か月から半年単位で現実的に走り切れる設計を作るほうが、結果的には合格率も満足度も上がりやすいかなと思います。

学習時間を決める前に見るべきポイント

- 今の仕事で使う場面があるか

- FPと学習範囲が重なるか

- 半年以内に受験できるか

- 平日に学習時間を確保できるか

| 資格タイプ | 学習負荷 | 取り組みやすさ | おすすめの人 |

|---|---|---|---|

| 証券外務員・DCプランナー | 軽め | 高い | 金融実務にすぐ活かしたい人 |

| 簿記2級・宅建士 | 中程度 | 高い | 転職や実務強化を狙う人 |

| 行政書士・社労士 | 重め | 中 | 独立や専門特化を狙う人 |

| 税理士・中小企業診断士 | 非常に重い | 低め | 長期戦で専門職化したい人 |

FPの勉強方法そのものに不安があるなら、FP通信講座の選び方も確認しておくと、最初の学習設計がしやすくなります。

-

-

スタディングのFP向け通信講座は買いか?口コミを徹底検証

*この記事にはプロモーションが含まれています スタディングのFP資格勉強講座をここまで調べているあなたは、もう「安いのは分かったけど本当に大丈夫?」「自分に合うのか最後に確認したい」と感じている段階で ...

続きを見る

独学で勉強したい人には、コチラのテキストをおすすめしています。これを読めば、FP資格を取得するための全体像を掴むためにも、最適な1冊を選べるはずです。

-

-

【これだけで十分】初心者向けFP3級テキストおすすめ厳選3冊

FP3級の勉強を始めようと思っても、テキストの種類が多くて迷いますよね。初心者向けの本を探しているつもりでも、人気ランキングばかり出てきたり、独学向けなのか問題集込みなのかが分かりにくかったりして、最 ...

続きを見る

FP独立に必要資格と選び方

FP独立に必要資格を考えるとき、まず押さえたいのは、FPだけで独立できるかどうかと、独立して安定収入を作れるかどうかは別問題だということです。独立自体は可能でも、相談テーマが曖昧だと集客も継続も難しくなりやすいです。ここ、かなり大事です。独立したいと考えたとき、多くの人は「あと何の資格が必要か」に目が向きますが、本当に先に考えるべきなのは「誰の、どんな悩みを、どんな言葉で解決するのか」です。

だから私は、独立を目指すなら「誰の、どんな悩みを解決するか」を先に決めるべきだと思っています。たとえば、住宅購入相談に特化したいなら宅建士、相続や遺言の入口相談を強めたいなら行政書士、老後資金や企業向け制度に寄せたいなら社労士やDCプランナー、といった形です。独立で強いのは、何でも屋よりも相談領域が明確な人です。「家計も保険も相続も住宅も全部見ます」より、「30代共働き世帯の住宅購入相談に強い」「定年前後の退職・年金・資産取り崩し相談に強い」と打ち出せる人のほうが、選ばれやすいです。

もちろん、税務申告や登記などは資格がないとできない業務もあります。そこは無理に抱え込まず、必要に応じて他士業と連携する設計でも十分戦えます。独立前に全部そろえようとすると、準備期間が長くなりすぎることもあります。実際には、FPとして相談の入口を作り、必要に応じて税理士、司法書士、社労士、行政書士と連携する形のほうが、現実的で動きやすいケースも多いです。

独立を考えるなら、資格だけでなく、相談メニュー、料金表、紹介導線、発信テーマ、実績の見せ方もセットで考えたほうがいいです。私の感覚では、資格は信頼の入口にはなりますが、継続収入を作るのは「誰に何を提供するか」の設計です。だから、資格選びの段階から将来のサービス設計をうっすら想像しておくと、あとでかなり楽になりますよ。

独立前に気をつけたいこと

資格があっても、集客導線、相談メニュー、価格設定、紹介経路が弱いと独立は安定しにくいです。資格選びと同じくらい、誰に何を提供するかの設計が重要です。

FPで独立することや副業として収入アップを本気で考えているなら、スクールなども検討してみて下さい。ダブルライセンスを考える前に、FP1級を取得し、FPとして1人前になることを考えることが最初の1歩になる人もいるはずです。

-

-

マネーウィズならFPで月収22万円UP?!今の収入が不満な人へ

*この記事にはプロモーションが含まれています さて、マネーウィズが気になってこの記事に辿り着いたあなたは、マネーウィズが料金に見合う価値があるのか、口コミや評判はどうなのか、無料面談を受ける意味はある ...

続きを見る

独立に向く資格の考え方

独立で大切なのは、相談の入口が作れるかと、そこから周辺ニーズに広げられるかです。宅建士は住宅購入の入口を作りやすく、行政書士は相続や手続き相談に接続しやすいです。社労士は企業向け契約へつながる可能性があり、税理士は高単価になりやすいですが、取得負荷も大きいです。あなたの現実的な強みと時間資源に合うかで判断するのがいちばんです。

上位資格も視野に入れているなら、FP1級とCFPの違いや、FP1級の受験資格と実務経験なしルートも合わせて読むと、長期のキャリア設計がしやすくなります。

-

-

FP1級とCFPはどっちが難しい?迷ってるあなたに向いてる方を一発回答

FP1級とCFPはどっちが難しいのか、ここはかなり気になりますよね。上位資格どうしで比較されることが多いので、違いや難易度比較、合格率推移、受験資格、勉強時間、科目別の負担、免除制度の有無まで見ないと ...

続きを見る

-

-

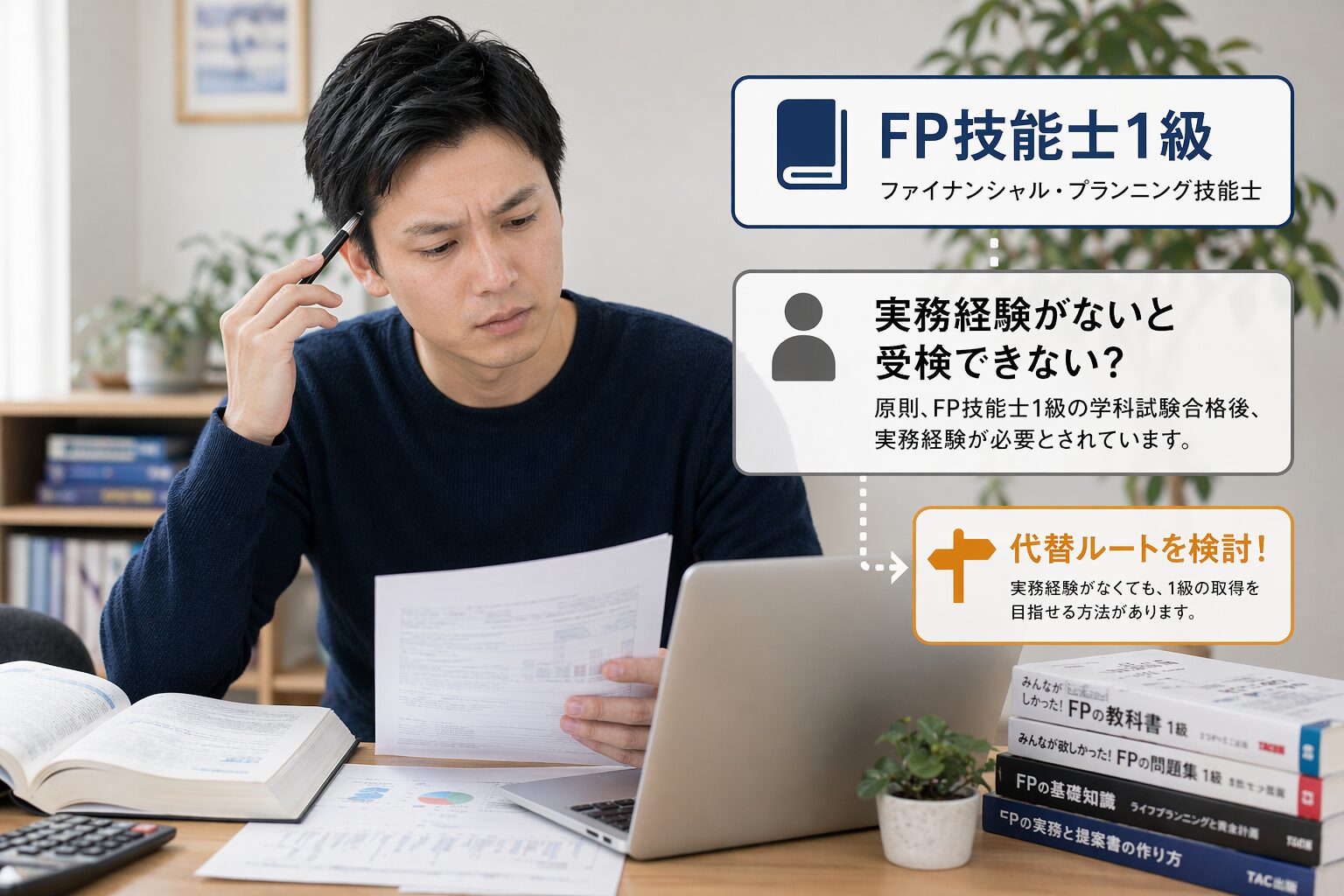

FP1級の受験資格は?実務経験なしでもOK?知らないと損する裏ルート

FP1級の資格をとって、転職したい、副業したいと思う人は最近かなり増えています。その中には、実際に仕事を得られるようになるためには、FP1級資格が早くほしいという人はいるでしょう。しかし、FP1級の受 ...

続きを見る

FPの次の資格の選び方の本質とは

FPの次に取得する資格を選ぶ時のおすすめの考え方は、実はかなりシンプルです。今の延長で強くなる資格か、次に行きたい業界へ橋をかける資格か、このどちらかで選ぶとブレにくいです。ここを曖昧にすると、勉強はしたのに仕事につながらない、というもったいない状態になりやすいです。資格取得そのものが目的化すると、学んだ知識をどこで使うかが見えなくなってしまいます。

たとえば、すでに保険営業や金融窓口にいる人は、証券外務員やDCプランナーとの相性がいいです。不動産営業や住宅関連なら宅建士が強いです。バックオフィスや法人営業なら、簿記や中小企業診断士の方向が見えやすいです。相続や法務に寄せたいなら行政書士、年金や福利厚生に寄せたいなら社労士という考え方ができます。ここで大切なのは、「その資格で何を話せるようになるのか」を具体化することです。たとえば宅建士なら住宅購入資金の相談、社労士なら働き方と社会保険の相談、簿記なら法人のお金の流れの説明というふうに、資格ごとに強くなる会話が違います。

また、転職だけでなく副業や情報発信まで考えるなら、FPはかなり使いやすい資格です。家計、保険、住宅、老後資金など、読者ニーズの大きいテーマが多いからです。私自身、学びを仕事につなげる視点では、FPは広げやすい資格だと感じています。発信との相性も良く、ブログ、SNS、相談サービス、セミナーなどへ展開しやすいです。ただし、広げやすいからこそ、何を軸にするかを決めないと、情報が散らかりやすいです。

ただし、資格を増やせば増やすほど強くなるわけではありません。履歴書を豪華にするためではなく、説明できるテーマを増やすために学ぶという視点を持っておくと、キャリア戦略としてかなり筋が良くなります。私なら、まずは今の仕事に最も近い資格を1つ、次に将来広げたい方向の資格を1つ、という順番で考えます。この2段階で設計すると、短期の成果と長期の伸びしろを両立しやすいです。

FPと相性の良い資格の選び方のまとめ

FPと相性の良い資格を選ぶときは、まずあなたがどの相談領域を強くしたいのかをはっきりさせることが大切です。住宅購入や不動産なら宅建士、法人支援や数字に強くなりたいなら簿記、相続や法務に広げたいなら行政書士、年金や労務まで見たいなら社労士、税務実務まで踏み込むなら税理士、といった形で考えると整理しやすいです。ここまで読んでくれたあなたなら、もう「有名だから取る」という選び方より、「どの相談に強くなれるか」で見たほうがいい理由がかなり見えてきたかなと思います。

そして、年収アップや独立を目指す場合でも、最初から難関資格に飛びつく必要はありません。今の仕事に近い資格から取り、実務で使いながら次の資格へ広げていくほうが、結果的に遠回りしにくいです。FPは土台として非常に優秀なので、その上にどの専門性を積むかが勝負になります。特に大人の学びでは、最短距離よりも、続けられて、使えて、次につながることのほうが大事です。短期間で肩書きを増やすより、相談の質が上がる実感を持ちながら積み上げたほうが、キャリアとしては強いです。

私としては、迷ったらまず「今の仕事に効く資格」を1つ選び、その次に「将来やりたい仕事に近づく資格」を1つ足す、という順番をおすすめしたいです。この考え方なら、転職でも独立でも副業でも、資格がちゃんと意味を持ちやすいです。逆に、実務と無関係な資格を増やしてしまうと、勉強はしたのに話せることが増えない、というもったいない状態になりやすいです。

この記事で挙げた学習時間や収入イメージは、あくまで一般的な目安です。制度や試験情報、登録要件、独占業務の範囲は変わることもあるため、正確な情報は公式サイトをご確認ください。また、税務・法務・労務・不動産など、人生や財産に大きく関わる判断については、最終的な判断は専門家にご相談ください。資格選びもキャリア選択も、最後はあなたの状況に合わせて決めるのがいちばんです。焦らず、でも止まらず、使える学びを積み上げていきましょう。